La maquinaria agrícola italiana se recupera en el mercado interno, pero las exportaciones se desaceleran

Impulsado por incentivos públicos, el mercado italiano de maquinaria agrícola muestra signos de recuperación. Sin embargo, el fuerte crecimiento del mercado de equipos usados y la caída de las exportaciones —especialmente hacia Estados Unidos— siguen siendo factores críticos para el sector.

El mercado italiano de maquinaria agrícola volvió a mostrar señales positivas, impulsado principalmente por los incentivos públicos, que también se espera continúen teniendo un impacto favorable durante el año en curso. No obstante, el elevado volumen de compras de maquinaria usada continúa ralentizando la renovación del parque tecnológico.

Actualmente, el mercado interno representa apenas el 30 % de la facturación total del sector, mientras que el 70 % restante depende de las exportaciones, hoy afectadas por un contexto internacional complejo. Aranceles, tensiones geopolíticas e incertidumbre económica han provocado una caída general del 4,8 % en las exportaciones italianas, con un fuerte retroceso del 34 % en el mercado estadounidense.

En este escenario, EIMA International, la principal feria mundial de maquinaria agrícola, celebrará su 47ª edición del 10 al 14 de noviembre en el predio ferial de Bolonia. El evento se consolida como un espacio estratégico para analizar la evolución de los mercados y detectar nuevas oportunidades comerciales. Así lo destacó la presidenta de FederUnacoma, Mariateresa Maschio, durante la conferencia de prensa de presentación de EIMA 2026, realizada en Verona en el marco de Fieragricola.

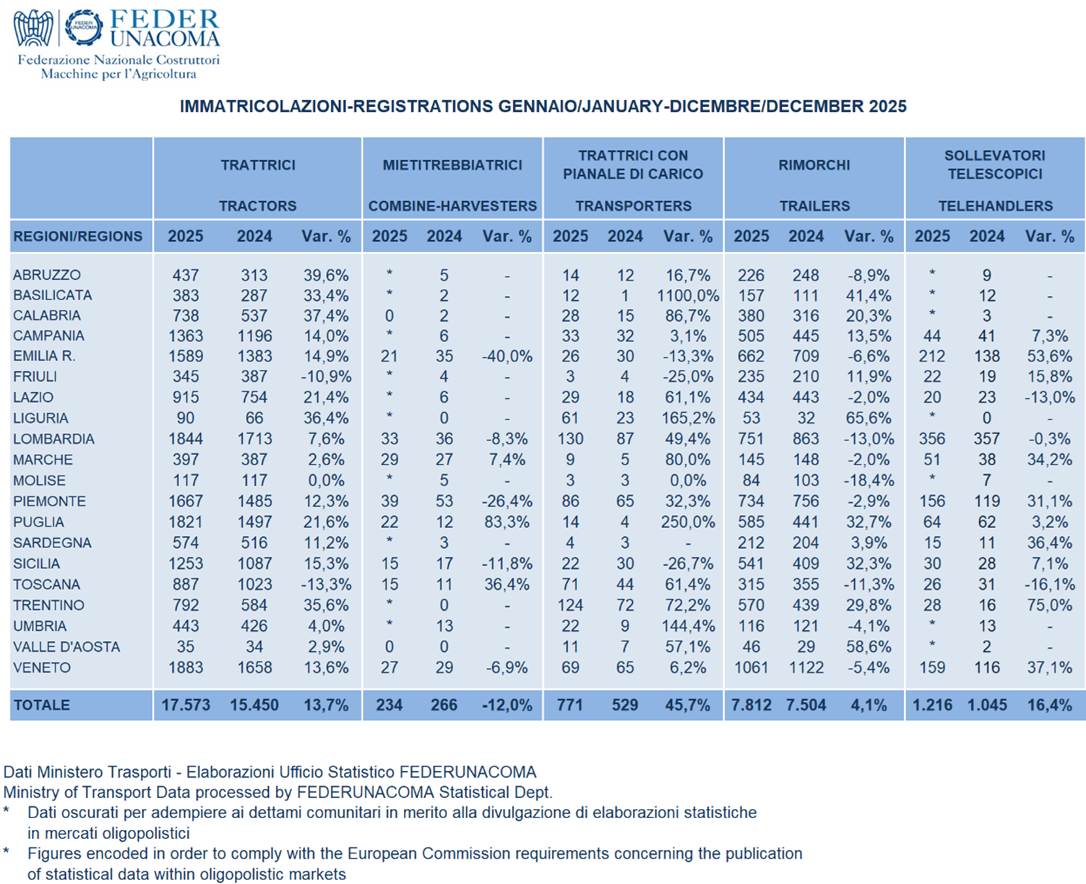

“El mercado italiano está mostrando señales de recuperación”, afirmó Maschio, señalando que en 2025 las ventas repuntaron, tanto en el segmento de tractores (+13,7 %, con 17.600 unidades registradas) como en el resto de las maquinarias, con la única excepción de las cosechadoras.

Los incentivos públicos fueron determinantes para este dinamismo, entre ellos el programa ISI/INAIL, que alcanzará 248 millones de euros hacia fin de año, además de 90 millones adicionales previstos en el nuevo período de programación. También tuvieron impacto el Fondo de Innovación, el crédito fiscal 4.0, los Programas de Desarrollo Rural (PDR) y los fondos ZES para el sur de Italia.

Sin embargo, el mercado interno todavía presenta importantes debilidades estructurales. Según Maschio, la baja rentabilidad de las explotaciones agrícolas desalienta la inversión en tecnología de última generación y favorece la compra de maquinaria usada, en muchos casos con más de 22 años de antigüedad, lo que no cumple con los estándares de eficiencia y confiabilidad de la agricultura moderna.

En 2025, el mercado de tractores usados alcanzó un máximo histórico, con un crecimiento del 6 %. Entre 2014 y 2025, las ventas de equipos usados más que se duplicaron, pasando de 25.000 a más de 60.000 unidades.

“Esta tendencia debe frenarse”, advirtió Maschio, ya que retrasa el proceso de innovación del sector primario. Para ello, consideró clave una política de incentivos plurianual, un nuevo enfoque comercial y programas de capacitación que destaquen el valor de las nuevas tecnologías.

La fortaleza del mercado interno, sin embargo, no alcanza para sostener al sector, altamente dependiente de las exportaciones. La inestabilidad geopolítica, las sanciones comerciales y las nuevas barreras aduaneras han reducido el comercio mundial de maquinaria agrícola en un 2,1 %, con un valor total estimado en 85.700 millones de euros.

Datos de Istat, actualizados a octubre pasado, muestran una caída del 4,8 % en el valor de las exportaciones italianas respecto de 2024. El desplome del mercado estadounidense (-34 %) fue el principal factor negativo. También se registraron descensos en Francia (-7 %) y Alemania (-2 %), primer y segundo destino de la maquinaria italiana. En contraste, crecieron las exportaciones a España (+31,3 %) y Polonia (+11,8 %), aunque sin compensar la baja de los principales mercados.

Frente a este panorama, la industria apunta ahora a abrir nuevos mercados en India, América Latina y el Sudeste Asiático, en un contexto de creciente competencia con fabricantes emergentes de China e India. China, en particular, alcanzó en 2025 una participación del 9 % en el mercado europeo y del 12 % en el mercado italiano, impulsada por su oferta de tecnologías de bajo costo.

“Estamos en una fase de relanzamiento y reposicionamiento del sector”, concluyó Maschio, subrayando la necesidad de políticas públicas bien estructuradas y del rol clave de EIMA como plataforma para analizar tendencias y promover la internacionalización de las empresas italianas.